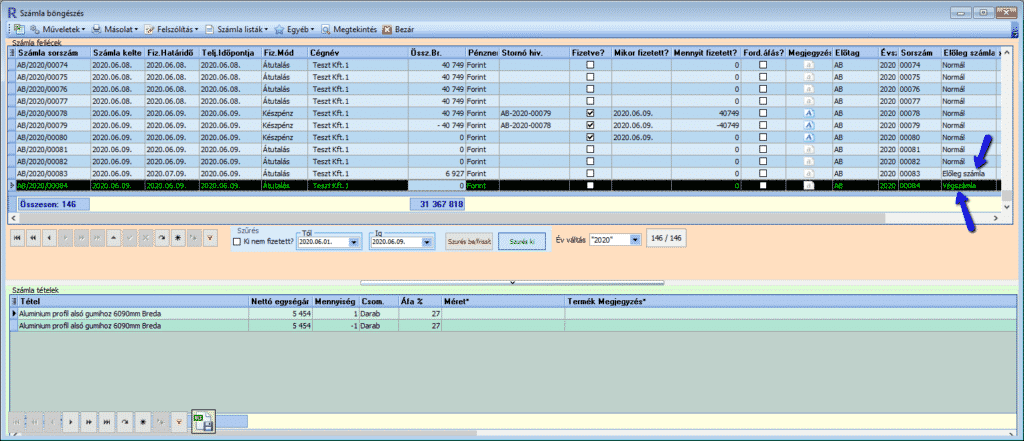

Az alábbiakban hasznos tudnivalókat olvashat az előleg számla készítéséről

Előleg számla készítése előtt a következő szempontokat kell figyelembe venni:

- teljesítés időpontja

- milyen az adózási mód

- az adó mértéke

FONTOS! Előlegről áfás számlát TILOS kiállítani!

A két fél megállapodása szerint történhet az előleg fizetése, amelyre a vevő (vagy megrendelő) kötelezett.

Az előleg az ellenértékbe be lehet számítani.

Más adóalanytól, nem adóalany jogi személytől kapott előleget számlázni kell!

Nem lehet előlegnek beszámítani:

- ügyvédnek adott letét

- óvadék (kaució)

- előre fizetés

Előleg beérkeztetése a vevőtől (megrendelőtől):

- a legtöbb esetben díjbekérő (profomra) által történik. Mivel ez nem számla, ezért nem lehet áfás.

- a díjbekérőn feltüntetett teljesítési időpont fiktív. Ez inkább a proforma létrehozási dátuma

- a kiállított számla nem ad mentességet a tényleges előleggel kapcsolatban fennálló számlázási kötelezettség alól

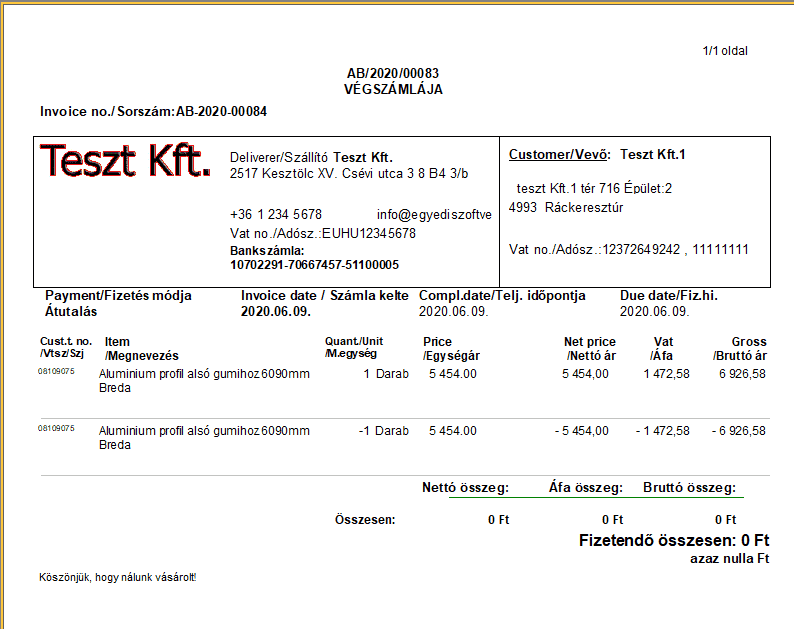

Az előleg beszámításának meghiúsulása:

Teljesítés hiányában az eladó a vevőtől korábban kapott előleget nem számíthatja be a vételárba, így azt teljes egészében köteles visszafizetni. A teljesítés elmulasztása miatt az előlegszámlát érvényteleníteni lehet. Ezt érdemes az előleg visszafizetését követően. Érvénytelenítő számla elszámolásánál az Áfa tv. 153/B § (1) bekezdése az irányadó.

A foglaló is előleg! A teljesítés meghiúsulásáért felelős személy az adott foglalót elveszti, a kapott foglalót kétszeresen köteles visszatéríteni. A megtartott foglaló kárátalány. Arra való jogosultság megnyílása is jogalapot ad az előleg számla érvénytelenítésére. Második esetben a foglaló visszatélrítése az előleg számla érvénytelenítésére jogosít.

Ez a modul bérelhető és megvásárolható. FONTOS! A modul része a Számlázó programnak, így anélkül nem működik!

További modulok: Raktár oldal