Számla vs. Proforma számla

Mikor melyiket kell használni?

A vállalkozások mindennapi működésében gyakran felmerül a kérdés: mikor kell valódi számlát kiállítani, és mikor elegendő egy proforma számla? Bár a két dokumentum első ránézésre hasonlónak tűnik, jogi és pénzügyi szempontból teljesen eltérő szerepet töltenek be.

Ebben a részletes útmutatóban lépésről lépésre bemutatjuk a különbségeket, a helyes használati eseteket, valamint gyakorlati példákon keresztül segítünk eldönteni, mikor melyiket célszerű alkalmazni.

Mi az a számla?

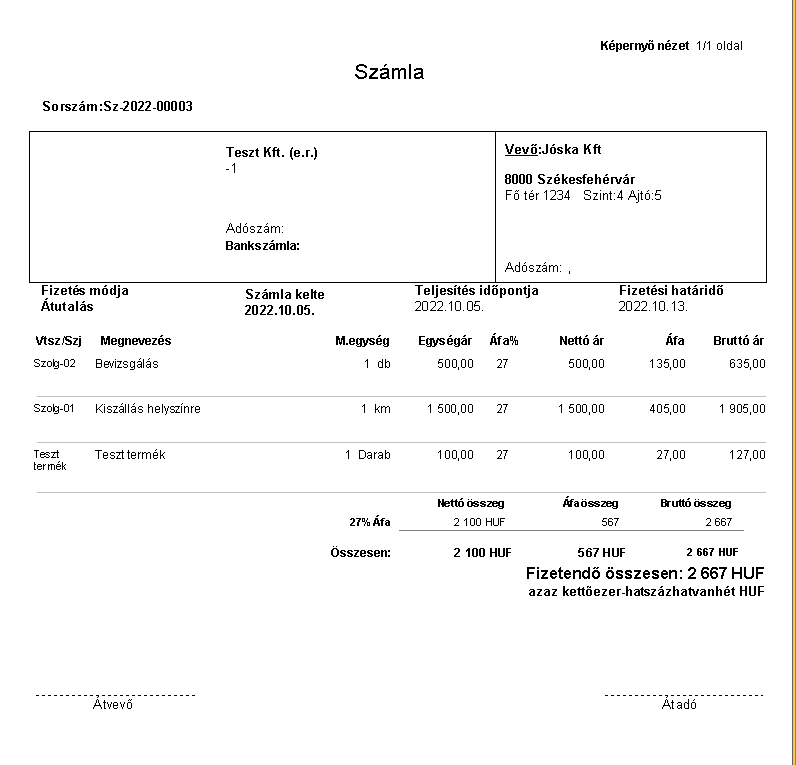

A számla egy hivatalos, jogszabály által szabályozott bizonylat, amely egy gazdasági eseményt (termékértékesítés vagy szolgáltatásnyújtás) igazol.

Fő jellemzői:

- Áfa törvény hatálya alá tartozik

- Könyvelési bizonylat

- Fizetési kötelezettséget keletkeztet

- Adózási következménye van

Mikor kötelező számlát kiállítani?

Számlát kell kiállítani minden olyan esetben, amikor:

- terméket értékesítesz

- szolgáltatást nyújtasz

- előleget kapsz

Fontos: a számla kiállítása nem opcionális, hanem jogszabályi kötelezettség.

Mi az a proforma számla?

A proforma számla egy nem hivatalos, tájékoztató jellegű dokumentum, amely egy jövőbeni ügylet részleteit tartalmazza.

Fő jellemzői:

- Nem számviteli bizonylat

- Nem keletkeztet áfa fizetési kötelezettséget

- Nem kerül be a könyvelésbe

- Fizetési igény előkészítésére szolgál

Egyszerűen fogalmazva: a proforma számla egy „előzetes számla” vagy ajánlat + fizetési kérés kombinációja.

A legfontosabb különbségek

| Szempont | Számla | Proforma |

|---|---|---|

|

Jogi státusz |

Hivatalos |

Nem hivatalos |

|

Könyvelés |

Kötelező |

Nem kötelező |

|

Fizetési kötelezettség |

Keletkezik |

Nem keletkezik jogilag |

|

Sorszám |

Kötelező |

Nem kötelező (de ajánlott) |

PRÓBÁLJA KI MÉG MA A SZÁMLÁZÓ SZOFTVERT

Mikor helyes proforma számlát kiállítani?

Nemzetközi kereskedelemben

Export-import ügyleteknél gyakran szükséges a proforma számla:

- vámkezeléshez

- banki ügyintézéshez

- akkreditívhez

Példa: Egy magyar cég árut küld Németországba, és a vevő bankja proforma számlát kér az ügylet előkészítéséhez.

Megrendelés visszaigazolására

Ha az ügyfél még nem fizetett, de szeretnéd rögzíteni a feltételeket:

Példa: Egy rendezvényszervező cég elküldi a szolgáltatás részleteit és díját proforma számlán.

👉 Ez segít az egyértelműségben, de még nem keletkezik adókötelezettség.

Online vásárlásoknál (banki átutalás előtt)

Webshopok gyakran használnak proforma számlát:

- rendelés leadása után

- fizetés előtt

👉 A tényleges számla csak a fizetés után készül.

RENDELJE MEG MÉG MA A SZÁMLÁZÓ SZOFTVERT

Mikor NEM szabad proforma számlát használni?

Teljesítés után

Ha már megtörtént a teljesítés, kötelező számlát kiállítani.

Fizetés beérkezése után

Amint pénz érkezik:

- előleg esetén → előlegszámla

- teljesítés esetén → végszámla

Könyvelési célokra

A proforma számla:

- nem bizonylat

- nem könyvelhető

Áfa elszámolásra

Proforma alapján:

- nem számolható el áfa

- nem keletkezik adófizetés

Gyakori hibák a gyakorlatban

Hiba #1: „Számla helyett proforma”

Sokan próbálják elkerülni az adófizetést azzal, hogy csak proforma számlát állítanak ki.

👉 Ez súlyos hiba és adókockázatot jelent.

Hiba #2: Fizetés után nincs számla

Ha a vevő fizetett, de nem kap számlát:

👉 ez jogszabálysértés.

Hiba #3: Proforma számla könyvelése

Könyvelők egyik rémálma:

👉 proforma bekerül a könyvelésbe.